埃斯顿(Eston)去了香港OPO:2024年的8亿损失,

作者:365bet网址 发布时间:2025-07-11 11:40

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 制造者:新手金融名单公司

作者:Xile

最近,A-Share Nanjing Eston Automation Co. Ltd.的公司(Action Code:002747.sz,以下是“ Eston”)提出了一份招股说明书,计划列出香港主董事会。根据这一前景,这项由香港公平的IPO筹集的资金将用于帮助全球生产能力,全球投资和收购,对研发项目的投资,加强全球服务能力和数字管理系统,以及现有贷款的部分报销。

该香港股票IPO遵循多种风险。根据表演的“滚子山”的波动,2024年的格兰损失8.1亿元人民币几乎包装了净利润从列表中汇总。 2025年第一季度利润的质量取决于未重复的损益,并且回收的观点值得怀疑。由于短期债务的巨大差距在6387亿元人民币和现金,筹款和债务付款的13.48亿元人民币之间是“生命延伸者”的关键。如果OPI发现挫折,那么破坏资本链的风险正在突然增加。外国资本和瑞银(目标价为10.30 ran)的“出售”和对香港行动的高折扣期望的结合给评估带来压力。对于爱斯顿来说,这大写字母是打破死点还是打破风险延续的关键?

从每年1.66亿元到8.1亿元人民币,ISA的收益率与2024年的悬崖相似。

埃斯顿(Eston)是中国重要的工业机器人公司。我们遵守“ Eston创建的所有人”的完整业务链开发策略。基于独立研究和D核自动化组件和运动控制系统,自动化和数字汽车形状的客户,锂电池,太阳能产生,电子设备,金属加工,工程机械,包装物流,建筑物和家具行业有助于自动化,数字化,数字化和智能转换以启用客户更新的能力。

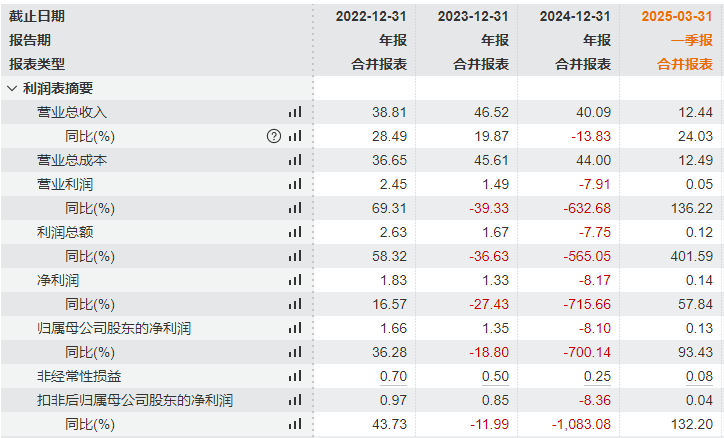

埃斯顿(Eston)的业绩在2024年恶化。从2022年到2024年,该公司的营业利润分别为3.81亿元,分别为4.6.6亿元和4.4亿元人民币,2024年的Reveues在2024年的重新缩小了13.8%23。净净不属于2022年和2023年上市公司的股东分别为1.66亿元和1.35亿元人民币,但在2024年,净亏损为8.1亿元人民币,比上一年减少了700.1%,比上一年的净亏损为700.1%,2015年列表中的总利润增加了(总计93100万亿美元)。

来源:风

性能变化背后的是SU的双重影响中央公司的DDEN减少和资产中断。 2024年,工业机器人和智能制造系统的收入年复一年下降了16.04%。由于缺乏对重工业,欧洲市场疲软和通货膨胀的需求,整个德国邮轮子公司都大大降低了收入。同时,该公司在太阳能发电行业的销售收入也大大下降。更重要的是,该公司已对四个子公司,包括Prex,Yangzhou Shuguang,英国Treo和德国克鲁克罗(Crucero)在内的四个子公司的婚姻残疾中获得了utotal n,并在商品和其他股份中损失了4.67亿元人民币,共有1.22亿YUAN。

2025年第一季度的收益率是弹跳的,净收入归因于贸易公司的股东,这些公司的股东年龄增长了93.43% - 年龄增长了1.263亿元,但获得了41.67亿YUA YUA AFTE的收益r扣除利润和不可恢复的损失。作为香港夏威夷证券OPI的赞助商,分析师预测,股东在2025年的净收入只有3200万元人民币。

从业务部门的总利润率来看,主要业务的盈利能力也显示出降低。在2024年,工业机器人和智能制造系统的总利润率为2022年的4.1个百分点31.7%。中央NUION组件的自动利润率为33.8%,运动控制系统的总福利为33.8%,1.2个百分点较低的1.2个百分点,从2023年的35.0%跌至2023年的35.0%。 4.4个百分点的百分比。上一年,强调加强工业竞争和成本控制难度。

63亿债,而13亿现金。当资本链紧张时,OPI是帝国恢复我的生活的需求

在不应低估该公司的债务压力。在2024年底,该公司的总责任达到82.4亿元人民币,其净资产价值从2023年的28.22亿元人民币迅速降低到1893亿元人民币。到2025年第一季度的罚款,总债务增加到了另外90.53亿元人民币。其中,流动负债为63.87亿元人民币,非流动负债为26.67亿元人民币,负债的规模继续增长。

我特别担心自己支付短期债务的能力。在2024年底,该公司的当前责任为60.12亿元,而现金资金仅为1181亿元人民币,目前的关系约为1.01,速度小于0.7。在2025年第一季度末,流动负债增加到63.87亿元人民币。现金资金略有增加,但达到13.48亿元,但短期债务SIZE仍然是现金资金规模的4.7倍,而近距离资本连锁店保持不变。

在现金流量水平上,该公司的“技能疗法”继续削弱。 2024年,运营活动的净现金流量为1.04亿元,与上一年相比,从侵略性变为负面。在同一时期,运营活动的净现金流量很大程度上保持不变。 2025年第一季度运营活动的净现金流量被回收至475.2亿元人民币,年复一年增长112.95%。

在这种情况下,香港的资本计划具有强大的“债务报销和生活颜色”:前景表明,收集的一些资金将用于支付现有贷款。 OPISI流程阻碍了这种情况,或者如果融资少于预期,那么很难涵盖短期的差距,仅基于当前的金融资本和经营现金流。此外,您不能忽略风险oF打破资本链。

卢洪的股价从23.71%下降到2.21%,继续降低市场信心

外国投资和机构参与在香港股票市场的比例相对较高。通过外国投资认识到它直接影响发行的成功或失败。当2021年增加私人安置时,摩根大通,摩根士丹利和安联投资等外国机构总共分配了2.7亿元人民币,但最后一次收盘价为19.30元,降低了28.00 yuan的私人安置价格的31.1%。此外,由于外国股东减少了持股量并在另一个人离开市场,因此业绩低于预期。

从股东的结构的角度来看,从长远来看,外国资金逐渐被撤回。 FMR,FIL和BARCLAY银行已经出现在理性行动的10个主要股东中,但在其最新中不再可见财务报告。北基金的参与率从2022年的23.71%下降到2025年6月30日的2.21%,反映了外国资本对公司前景的谨慎态度。

评估和评估设施的压力同样严重。该公司宣布其H股计划后,瑞银证券(UBS Securities)发布了一份研究报告,以10.30元的客观价格给予其“销售”评级,该评级大约在股票当前价格的中间。从香港股票的发行环境来看,香港股票的发行折扣在2025年与市场价值正相关。从折扣级别的公司大小的折扣级别与当前的埃斯顿市值相同,即171亿元人民币,香港股票折扣预计将超过35%。此外,他们打算向香港开放60多家公司,其稀有性已大大减弱。但是,爱斯顿市场瓦尔UE在介绍该法案的公司中相对较低,市场关注的限制是有限的,因此完成发行可能需要更高的折扣。

官方NINA Finance帐户

24小时的最新信息和财务视频以及QR Co的传输24小时。

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 制造者:新手金融名单公司

作者:Xile

最近,A-Share Nanjing Eston Automation Co. Ltd.的公司(Action Code:002747.sz,以下是“ Eston”)提出了一份招股说明书,计划列出香港主董事会。根据这一前景,这项由香港公平的IPO筹集的资金将用于帮助全球生产能力,全球投资和收购,对研发项目的投资,加强全球服务能力和数字管理系统,以及现有贷款的部分报销。

该香港股票IPO遵循多种风险。根据表演的“滚子山”的波动,2024年的格兰损失8.1亿元人民币几乎包装了净利润从列表中汇总。 2025年第一季度利润的质量取决于未重复的损益,并且回收的观点值得怀疑。由于短期债务的巨大差距在6387亿元人民币和现金,筹款和债务付款的13.48亿元人民币之间是“生命延伸者”的关键。如果OPI发现挫折,那么破坏资本链的风险正在突然增加。外国资本和瑞银(目标价为10.30 ran)的“出售”和对香港行动的高折扣期望的结合给评估带来压力。对于爱斯顿来说,这大写字母是打破死点还是打破风险延续的关键?

从每年1.66亿元到8.1亿元人民币,ISA的收益率与2024年的悬崖相似。

埃斯顿(Eston)是中国重要的工业机器人公司。我们遵守“ Eston创建的所有人”的完整业务链开发策略。基于独立研究和D核自动化组件和运动控制系统,自动化和数字汽车形状的客户,锂电池,太阳能产生,电子设备,金属加工,工程机械,包装物流,建筑物和家具行业有助于自动化,数字化,数字化和智能转换以启用客户更新的能力。

埃斯顿(Eston)的业绩在2024年恶化。从2022年到2024年,该公司的营业利润分别为3.81亿元,分别为4.6.6亿元和4.4亿元人民币,2024年的Reveues在2024年的重新缩小了13.8%23。净净不属于2022年和2023年上市公司的股东分别为1.66亿元和1.35亿元人民币,但在2024年,净亏损为8.1亿元人民币,比上一年减少了700.1%,比上一年的净亏损为700.1%,2015年列表中的总利润增加了(总计93100万亿美元)。

来源:风

性能变化背后的是SU的双重影响中央公司的DDEN减少和资产中断。 2024年,工业机器人和智能制造系统的收入年复一年下降了16.04%。由于缺乏对重工业,欧洲市场疲软和通货膨胀的需求,整个德国邮轮子公司都大大降低了收入。同时,该公司在太阳能发电行业的销售收入也大大下降。更重要的是,该公司已对四个子公司,包括Prex,Yangzhou Shuguang,英国Treo和德国克鲁克罗(Crucero)在内的四个子公司的婚姻残疾中获得了utotal n,并在商品和其他股份中损失了4.67亿元人民币,共有1.22亿YUAN。

2025年第一季度的收益率是弹跳的,净收入归因于贸易公司的股东,这些公司的股东年龄增长了93.43% - 年龄增长了1.263亿元,但获得了41.67亿YUA YUA AFTE的收益r扣除利润和不可恢复的损失。作为香港夏威夷证券OPI的赞助商,分析师预测,股东在2025年的净收入只有3200万元人民币。

从业务部门的总利润率来看,主要业务的盈利能力也显示出降低。在2024年,工业机器人和智能制造系统的总利润率为2022年的4.1个百分点31.7%。中央NUION组件的自动利润率为33.8%,运动控制系统的总福利为33.8%,1.2个百分点较低的1.2个百分点,从2023年的35.0%跌至2023年的35.0%。 4.4个百分点的百分比。上一年,强调加强工业竞争和成本控制难度。

63亿债,而13亿现金。当资本链紧张时,OPI是帝国恢复我的生活的需求

在不应低估该公司的债务压力。在2024年底,该公司的总责任达到82.4亿元人民币,其净资产价值从2023年的28.22亿元人民币迅速降低到1893亿元人民币。到2025年第一季度的罚款,总债务增加到了另外90.53亿元人民币。其中,流动负债为63.87亿元人民币,非流动负债为26.67亿元人民币,负债的规模继续增长。

我特别担心自己支付短期债务的能力。在2024年底,该公司的当前责任为60.12亿元,而现金资金仅为1181亿元人民币,目前的关系约为1.01,速度小于0.7。在2025年第一季度末,流动负债增加到63.87亿元人民币。现金资金略有增加,但达到13.48亿元,但短期债务SIZE仍然是现金资金规模的4.7倍,而近距离资本连锁店保持不变。

在现金流量水平上,该公司的“技能疗法”继续削弱。 2024年,运营活动的净现金流量为1.04亿元,与上一年相比,从侵略性变为负面。在同一时期,运营活动的净现金流量很大程度上保持不变。 2025年第一季度运营活动的净现金流量被回收至475.2亿元人民币,年复一年增长112.95%。

在这种情况下,香港的资本计划具有强大的“债务报销和生活颜色”:前景表明,收集的一些资金将用于支付现有贷款。 OPISI流程阻碍了这种情况,或者如果融资少于预期,那么很难涵盖短期的差距,仅基于当前的金融资本和经营现金流。此外,您不能忽略风险oF打破资本链。

卢洪的股价从23.71%下降到2.21%,继续降低市场信心

外国投资和机构参与在香港股票市场的比例相对较高。通过外国投资认识到它直接影响发行的成功或失败。当2021年增加私人安置时,摩根大通,摩根士丹利和安联投资等外国机构总共分配了2.7亿元人民币,但最后一次收盘价为19.30元,降低了28.00 yuan的私人安置价格的31.1%。此外,由于外国股东减少了持股量并在另一个人离开市场,因此业绩低于预期。

从股东的结构的角度来看,从长远来看,外国资金逐渐被撤回。 FMR,FIL和BARCLAY银行已经出现在理性行动的10个主要股东中,但在其最新中不再可见财务报告。北基金的参与率从2022年的23.71%下降到2025年6月30日的2.21%,反映了外国资本对公司前景的谨慎态度。

评估和评估设施的压力同样严重。该公司宣布其H股计划后,瑞银证券(UBS Securities)发布了一份研究报告,以10.30元的客观价格给予其“销售”评级,该评级大约在股票当前价格的中间。从香港股票的发行环境来看,香港股票的发行折扣在2025年与市场价值正相关。从折扣级别的公司大小的折扣级别与当前的埃斯顿市值相同,即171亿元人民币,香港股票折扣预计将超过35%。此外,他们打算向香港开放60多家公司,其稀有性已大大减弱。但是,爱斯顿市场瓦尔UE在介绍该法案的公司中相对较低,市场关注的限制是有限的,因此完成发行可能需要更高的折扣。

官方NINA Finance帐户

24小时的最新信息和财务视频以及QR Co的传输24小时。 下一篇:没有了