摩根资产管理的快速审查:降低美联储利率符合

作者:365bet网址 发布时间:2025-09-18 11:42

9月18日,8月的一般ICC和中央ICC每个月都有略有增长,在美国零售。比预期的要好,但是美国新的非农业工作的平均数量。同时,连续六个月,供应管理协会的制造PMI低于50个繁荣胸围线。市场预计美联储有潜在地倾向于劳动保护。 9月17日,东小时,美联储在9月的25点下降了利率,这是自去年12月以来的首次削减。经济预测的最后一个摘要导致了从2025年到2027年的经济增长。最后的利率地图表明,今年可能仍会削减第二群。根据Towande的数据,道琼斯指数昨晚增加了0.57%,标准普尔500指数下降了0.1%,纳斯达克指数下降到0.33%以下,美元指数下跌低于97,而10年债券产量略有下降。从上一个谈判日到4.06%。

会议结束后,美联储的决议和鲍威尔的话语方法包括:

1:最近的指标表明,上半年的经济活动减慢了,关于经济观点的不确定性仍然很高。委员会确定下降的就业正在增加。为了支持双重混合目标并考虑了风险余额的变化,我们决定将参考联邦利率降低0.25%至4.00%至4.25%。

2:会议结束后的一份声明表明,就业增长减慢,失业率有所增加,但保持较低,通货膨胀率增加且仍在。在评估适当的货币政策立场时,委员会将继续关注最近发表的对经济观点的数据的影响。如果出现有可能阻碍委员会目标实现的风险,委员会将适度调整政策市场。在会议上,米兰成员提议减少联邦参考利率的50个基本点。

3.会议结束后,鲍威尔在一次新闻发布会上说,工作和需求都大幅下降,需求的减少略大于供应,就业面临恶化的风险,美国表示,风险的经济平衡已经改变。利率的降低基于风险控制。他还预计,关税政策对美国通货膨胀的影响将继续加强。

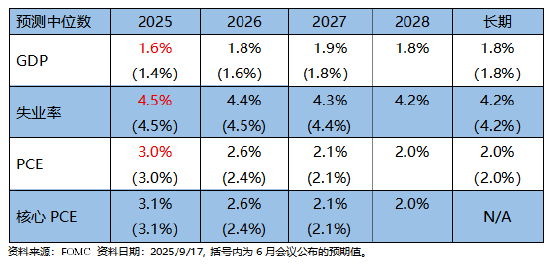

4。会议发表了有关最新经济预测和兴趣点地图的概述。与6月的会议相比,该委员会将增加其2028年的经济预测,将中位GDP增长率提高到2025- 2027-2027之间的1.6%,1.8%和1.9%,并在次年中保持中等的失业率和PECE率为4.4%和4.4%。但是,明年PCE和核心PCE中位数将增长2.6%。最后的利率地图表明,到2025年底的平均利率预测为3.625%,到2026年底为3,375%,在2027年底为3,125%。成员认为,该成员不应降低会议的利率,并且该利率不应在年底降低。六人认为,到年底不应降低利率。成员认为,今年的利率应降低五倍。

资料来源:开发信息Datec:2025/9/17

Morgan Asset Management认为,美联储的基础降低率符合市场期望,因此会议的结果并没有引起许多市场波动。会议宣言与上一次会议相比,对通货膨胀率增加的说明增加了解释,称下降风险增加了就业。最新经济预测的摘要表明,GDP增长在2025年至2027年之间。Cate认为降低利率周期将继续增加。失业率将在今年年底维持,但将使失业率降低到2026年至4.4%,这表明劳动力供应的下降趋势可以改善明年的就业状况。保持今年PCE的一般和基本预测保持不变,但是明年的预后增加可能表明率提高的影响。

最后的利率图意味着今年仍然还有50个基本点的空间,但是预测,在2026年和2027年,利率仅降低了一次,整个货币政策比市场预期较弱。该系统总裁在新闻发布会上说,当前的政策将通过过去的过去评估,我们期望未来。本来已经疲软的劳动力市场已敦促美联储更加关注就业ISK,但并没有忘记在未来的通货膨胀上谨慎。双重风险管理可能是降低基本点25的主要背景。

将来,联邦利率未来市场的最新数据预测,美联储在10月份减少25点的累积概率为87.66%,而12月份降低25点的累积可能性为78.83%。

摩根资产管理公司(Morgan Asset Management)认为,投资者可能会发现,美联储今年两次降低利率,减少现金收入的吸引力以及长期债券债券获得资本收益的机会。此外,历史经验表明,美联储降低利率降低周期的开始通常有助于解决经济衰退,鼓励股票市场绩效,并根据TEC的发展专注于金融业的机会美国行动,通信服务和人工智能的HNOLOGY。而且,根据美元继续削弱的可能性,非美国市场和黄金可能会继续抵抗,值得iTñalar采取行动A的结构性机会A,香港的行动以及日本在评估,利润和趋势评估方面的行动。但是,根据风险和绩效的一般平衡,投资者必须维持高质量债券,合理的价格行动,跨市场资产和替代资产的多元化。

风险警告:以前的信息不构成投资,销售或邀请建议,以订阅价值,投资产品或服务。公共信息来自被认为可靠的来源,但您自己查看相关信息。投资涉及风险,不同类别的资产具有不同的风险特征和过去的绩效DOES不能代表未来的表现。请参阅销售文档中包含的详细信息,包括投资之前的风险因素。观点和预测仅代表当下的观点,并且可以在未来发生变化。

官方NINA Finance帐户

排量的传输24小时24小时的最新信息和财务视频,以及扫描QR码跟随更多粉丝(Sinafinance)

9月18日,8月的一般ICC和中央ICC每个月都有略有增长,在美国零售。比预期的要好,但是美国新的非农业工作的平均数量。同时,连续六个月,供应管理协会的制造PMI低于50个繁荣胸围线。市场预计美联储有潜在地倾向于劳动保护。 9月17日,东小时,美联储在9月的25点下降了利率,这是自去年12月以来的首次削减。经济预测的最后一个摘要导致了从2025年到2027年的经济增长。最后的利率地图表明,今年可能仍会削减第二群。根据Towande的数据,道琼斯指数昨晚增加了0.57%,标准普尔500指数下降了0.1%,纳斯达克指数下降到0.33%以下,美元指数下跌低于97,而10年债券产量略有下降。从上一个谈判日到4.06%。

会议结束后,美联储的决议和鲍威尔的话语方法包括:

1:最近的指标表明,上半年的经济活动减慢了,关于经济观点的不确定性仍然很高。委员会确定下降的就业正在增加。为了支持双重混合目标并考虑了风险余额的变化,我们决定将参考联邦利率降低0.25%至4.00%至4.25%。

2:会议结束后的一份声明表明,就业增长减慢,失业率有所增加,但保持较低,通货膨胀率增加且仍在。在评估适当的货币政策立场时,委员会将继续关注最近发表的对经济观点的数据的影响。如果出现有可能阻碍委员会目标实现的风险,委员会将适度调整政策市场。在会议上,米兰成员提议减少联邦参考利率的50个基本点。

3.会议结束后,鲍威尔在一次新闻发布会上说,工作和需求都大幅下降,需求的减少略大于供应,就业面临恶化的风险,美国表示,风险的经济平衡已经改变。利率的降低基于风险控制。他还预计,关税政策对美国通货膨胀的影响将继续加强。

4。会议发表了有关最新经济预测和兴趣点地图的概述。与6月的会议相比,该委员会将增加其2028年的经济预测,将中位GDP增长率提高到2025- 2027-2027之间的1.6%,1.8%和1.9%,并在次年中保持中等的失业率和PECE率为4.4%和4.4%。但是,明年PCE和核心PCE中位数将增长2.6%。最后的利率地图表明,到2025年底的平均利率预测为3.625%,到2026年底为3,375%,在2027年底为3,125%。成员认为,该成员不应降低会议的利率,并且该利率不应在年底降低。六人认为,到年底不应降低利率。成员认为,今年的利率应降低五倍。

资料来源:开发信息Datec:2025/9/17

Morgan Asset Management认为,美联储的基础降低率符合市场期望,因此会议的结果并没有引起许多市场波动。会议宣言与上一次会议相比,对通货膨胀率增加的说明增加了解释,称下降风险增加了就业。最新经济预测的摘要表明,GDP增长在2025年至2027年之间。Cate认为降低利率周期将继续增加。失业率将在今年年底维持,但将使失业率降低到2026年至4.4%,这表明劳动力供应的下降趋势可以改善明年的就业状况。保持今年PCE的一般和基本预测保持不变,但是明年的预后增加可能表明率提高的影响。

最后的利率图意味着今年仍然还有50个基本点的空间,但是预测,在2026年和2027年,利率仅降低了一次,整个货币政策比市场预期较弱。该系统总裁在新闻发布会上说,当前的政策将通过过去的过去评估,我们期望未来。本来已经疲软的劳动力市场已敦促美联储更加关注就业ISK,但并没有忘记在未来的通货膨胀上谨慎。双重风险管理可能是降低基本点25的主要背景。

将来,联邦利率未来市场的最新数据预测,美联储在10月份减少25点的累积概率为87.66%,而12月份降低25点的累积可能性为78.83%。

摩根资产管理公司(Morgan Asset Management)认为,投资者可能会发现,美联储今年两次降低利率,减少现金收入的吸引力以及长期债券债券获得资本收益的机会。此外,历史经验表明,美联储降低利率降低周期的开始通常有助于解决经济衰退,鼓励股票市场绩效,并根据TEC的发展专注于金融业的机会美国行动,通信服务和人工智能的HNOLOGY。而且,根据美元继续削弱的可能性,非美国市场和黄金可能会继续抵抗,值得iTñalar采取行动A的结构性机会A,香港的行动以及日本在评估,利润和趋势评估方面的行动。但是,根据风险和绩效的一般平衡,投资者必须维持高质量债券,合理的价格行动,跨市场资产和替代资产的多元化。

风险警告:以前的信息不构成投资,销售或邀请建议,以订阅价值,投资产品或服务。公共信息来自被认为可靠的来源,但您自己查看相关信息。投资涉及风险,不同类别的资产具有不同的风险特征和过去的绩效DOES不能代表未来的表现。请参阅销售文档中包含的详细信息,包括投资之前的风险因素。观点和预测仅代表当下的观点,并且可以在未来发生变化。

官方NINA Finance帐户

排量的传输24小时24小时的最新信息和财务视频,以及扫描QR码跟随更多粉丝(Sinafinance) 下一篇:没有了